2024年已接近尾声,于大部分行业而言,2024,是一个充满挑战的年份,于移动机器人行业而言,更是一个“既过不恋”的一年。

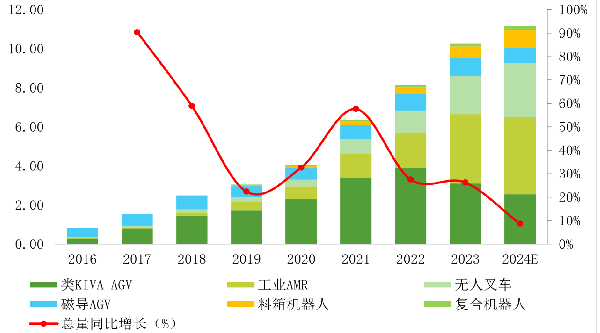

GGII调研数据显示,预计2024年中国移动机器人市场销量11.18万台,同比增长8.75%,相较于过去几年的高速增长,2024年算的上是低迷的一年。

2016-2024中国移动机器人销量情况及预测(单位:万台,%)

数据来源:高工机器人产业研究所(GGII)

从细分产品看,除了复合机器人外,其他品类的增速均有不同程度的下滑,尤其是磁导AGV及类KIVA AGV,均呈现同比下滑的态势;此外,受到下游主要行业需求收紧的影响,AMR的同比增速也下滑明显;无人叉车因为传统叉车厂商的大举入局,整体基数有较大提升,同比增速虽较上一年有所放缓,但依然相对亮眼。

从出海进程看,出海已不再是移动机器人厂商的选择题,而是证明题。GGII数据显示,2023年中国移动机器人出海订单占比32.35%,预计2024年这个数据将上升到37.12%,越来越多的中国厂商踏上出海之路。

从竞争格局角度看,2023-2024年中国移动机器人市场CR10的份额基本没有变化,行业竞争进入焦灼期,从当前的态势看,除了TOP1厂商相对确定外,其余厂商依然存在较大的不确定性,一是自身发展的不确定性,二是跨界入局玩家异军突起的不确定性,三是新技术(如具身智能)发展带来的不确定性。以上的不确定性叠加构成了行业竞争格局的不确定性。

GGII通过对移动机器人产业的梳理,结合宏观数据和调研数据信息,秉承不悲观、不乐观,力求客观的态度,深度解析2025年移动机器人行业的十大预测:

市场&产业层面

1、2025年,预计工业领域整体需求趋于稳健,商贸流通领域需求有望迎来弱复苏。

2、中国移动机器人服务全球进一步深化,“中国造”移动机器人全球占比超过70%,预计2025年中国移动机器人销量12.6万台,同比增速约12%,市场规模将近160亿元。

3、受资本收紧的影响,大部分的移动机器人厂商资本开支将有所收缩,市场“价格战”有所收敛,更多移动机器人厂商聚焦于核心业务做减法,行业分工回归相对理性。

4、传统叉车及系统集成商进一步加码移动机器人产品业务,市场竞争格局变数加大,国内市场“一超多强”格局显现,传统叉车与系统集成商在移动机器人产品赛道的份额明显提升。

产品层面

5、工业AMR:2025年中国工业AMR市场销量接近4.5万台,同比增速约12%,AMR依然是占比最大的产品品类。

6、无人叉车:2025年中国无人叉车市场销量接近3.5万台,同比增速超25%。传统叉车玩家凭借自身的资金实力和渠道优势,市场地位持续提升,赛道竞争进入深水区。此外,冷链场景下的无人叉车应用逐渐成为新的探索方向,入局玩家持续增多。

7、类KIVA AGV:产品趋于成熟化,成本接近地板化,OEM/ODM厂商规模化制造的优势进一步凸显。

8、料箱机器人:国内料箱机器人销量增速放缓至16%左右。一方面,主要厂商均将业务重心转向海外市场;另一方面,以飞箱系统为代表的新产品无疑将对料箱机器人形成一定的替代。

9、四向穿梭车:新进厂商增速放缓,预计2025年中国托盘四向穿梭车市场销量7500台左右,同比增速约15%,市场集中度进一步提升,CR5份额有望突破75%。

10、复合机器人:单臂复合机器人硬件成本有望降到10万元以下,叠加技术的持续进步,复合机器人有望迎来真正的起量拐点。此外,双臂复合机器人(轮式类人形机器人)入局者增加,新品频出。基于移动+操作的能力,复合机器人+具身智能有望在诸多细分领域迎来小批量化落地应用。

(高工移动机器人)

微信扫一扫

微信扫一扫