今年行情受到需求下滑及竞争加剧的影响,总体来说并不乐观。

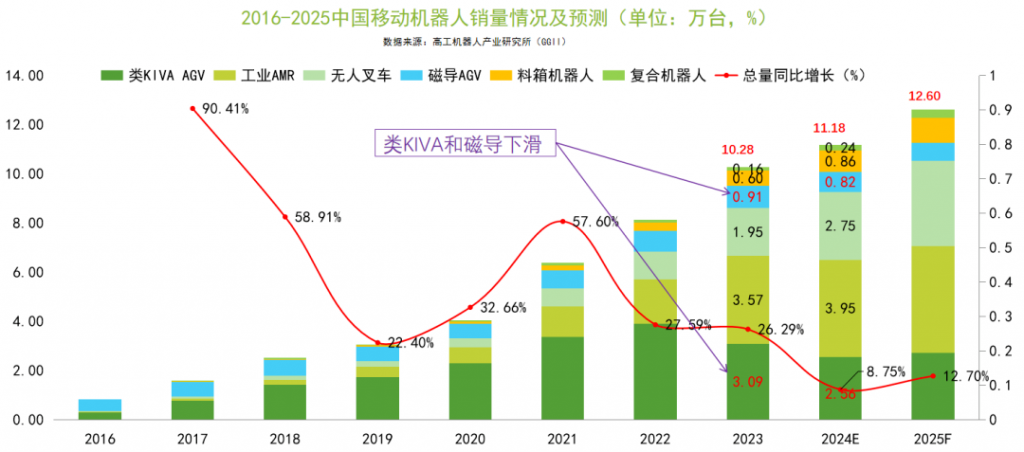

高工机器人产业研究所(GGII)数据显示,今年国内移动机器人的销量增速同比只有8.75%,对比起2021年57.6%的增速,今年行业增长乏力。

但这只是阶段性的困难。

2024年,不仅是移动机器人行业增速持续放缓的一年,更是行业实现突破的重要一年。

尽管行业销量增速放缓,企业们发布新品的频率却依旧稳定,数量甚至同比去年有很大提升。

据高工移动机器人不完全统计,截至12月19日,2024下半年全球移动机器人行业共发布了61款新品。其中,中国企业发布了44款新品,相比去年同期的27款,上升了62.96%。

赛道差异化减少

这个数据并不令人意外。

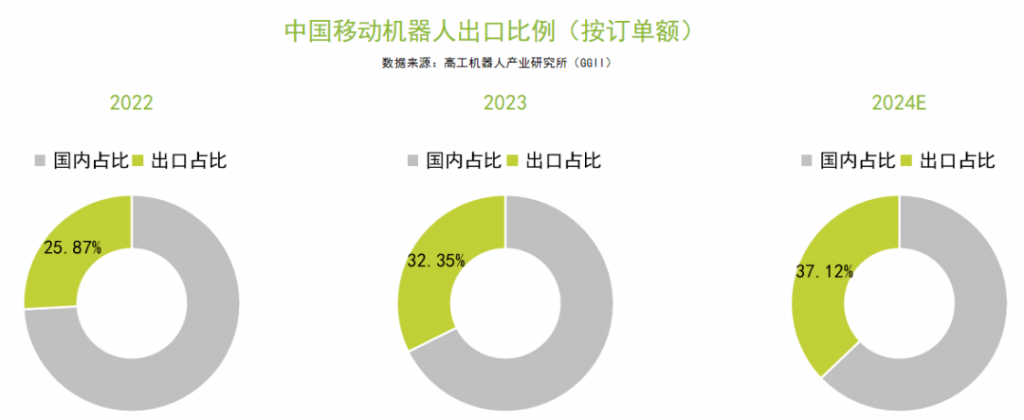

当国内卷成红海,企业要杀出一条血路,寻找新的增量市场就成了共识。目前已经有很多企业在计划或者正在出海,企图在海外占据一席之地。GGII数据显示,2023年,中国移动机器人的出口比例已经达到了32.35%,预计2024年将达到37.12%。

然而不论是抢占国内还是海外市场,于企业而言最根本的,还是不断创新产品,与其他企业拉开差距。

从今年新品的导航方式来看,传统的AGV已经少有新品出现,今年仅6款,而且都是针对单一需求、场景的产品;相比之下,搭载激光/视觉导航的、更为智能的AMR则更受企业欢迎,基本已经取代AGV的地位,成为了主流产品。

从产品类型来看,无人叉车依旧是下半年新品发布最密集的种类,国内40.9%的新品都与无人叉车有关。越来越多玩家重注无人叉车赛道,这片蓝海,逐渐有了变“红”的趋势。

具体到新品亮点,2024年新品的关键词多为“轻量化”“窄巷道”“大负载”“高精度”等,当然也有少量带有“AI+”“全天候”关键词的创新产品。

但总体而言,大家内卷的方向还是比较一致,赛道产品差异化明显减少。如此一来,竞争的激烈程度攀升,这种势头难免蔓延到价格。

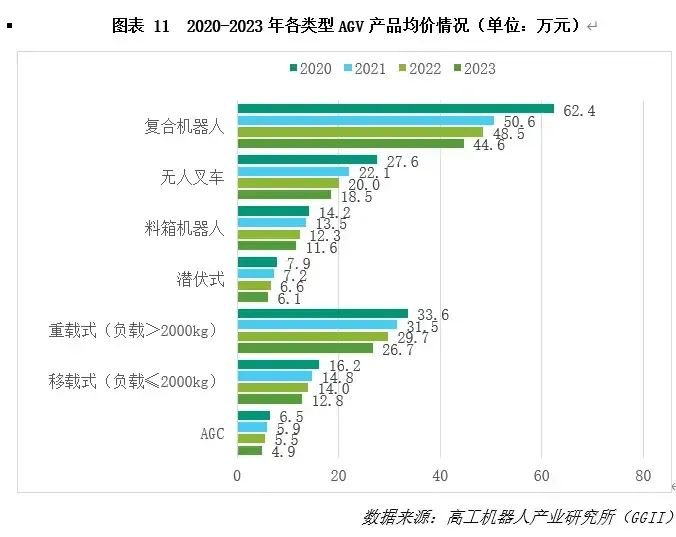

从GGII的调研情况来看,过去的几年里,各类AGV产品的均价一直在走下坡路,无人叉车的降幅甚至达到了32.97%。

无人叉车将成红海

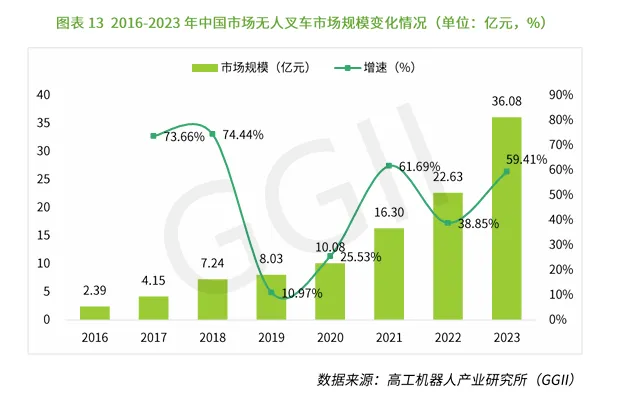

虽然价格一直在降低,但是近几年无人叉车市场其实一直呈高速扩张趋势。

GGII数据显示,2023年国内无人叉车销量1.95万台,同比增长超70%,市场规模达到36.08亿元。相比之下,国内移动机器人2023年整体销量增速仅为26.25%。

到今年,无人叉车更是强势增长为移动机器人的第二大品类。GGII预计,无人叉车在中国移动机器人的销售占比将上升为24.6%。

微信扫一扫

微信扫一扫