一、2024 年电子元器件市场回顾与分析

宏观经济与政策环境

2024 年全球经济面临诸多挑战,包括宏观经济弱势下行、贸易冲突频繁以及产业分化割裂等问题,这些问题对电子元器件市场产生了深远的影响。尽管如此,消费电子、AI、电动汽车及新能源等领域的强劲需求推动了全球半导体销售额的强劲回升。

政策和关税变化对全球电子元器件供应链产生了显著影响。美国对华管制的进一步升级、欧盟对华电动汽车关税调整以及特朗普大选获胜后的后续影响,加剧了全球在半导体及电动汽车、AI、新能源、消费电子等领域的冲突。这些政策变化不仅影响了市场供需,还对企业的战略布局和成本结构产生了重大影响。

供应链动态

2024 年,电子元器件供应链经历了重大变革。各品类芯片交期恢复正常,价格大幅修复,部分回升明显,客户提货节奏稳定。然而,库存去化不及预期导致供应链振荡持续,影响了市场的稳定发展。

重点品牌交期及趋势分析显示,NVIDIA 为代表的 AI 芯片量价齐升,供不应求持续,成为全年增长最为迅猛的品类。SK 海力士等 DRAM 和 NAND 芯片价格持续回升,HBM 供不应求。TI 为代表的模拟芯片降幅较大,价格倒挂严重。Infineon 和 ST 为代表的车规级 MCU、MOSFET 及 IGBT 降幅较大,需求下降。Intel 和 Qualcomm 为代表的消费电子品类增长稳定。Murata 中高端 MLCC 需求增长,交期有延长趋势。

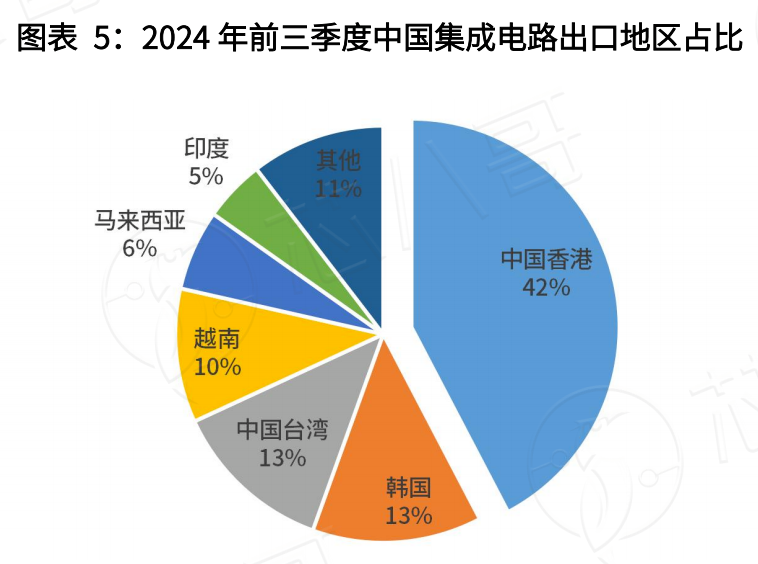

电子元器件进出口及出海分析表明,2024 年中国集成电路进出口保持稳定增长态势,出口额突破万亿元(1455 亿美元),进出口金额逆差缩减至 1841 亿美元。中国台湾、韩国及马来西亚是国内集成电路主要进口来源地,而中国香港、韩国、中国台湾及越南占据出口市场的前列。随着中国消费电子、光伏等新能源产品及电动汽车在海外生产布局的增长,电子元器件出海成为新亮点,厂商积极加速海外市场布局,从销售渠道布局为主向生产基地建设转型。

市场需求与增长点

消费电子市场在 2024 年面临需求低迷的挑战,但 AI 和新能源等领域的需求增长显著。AI 相关芯片品类量价齐升,成为市场增长的重要驱动力。新能源汽车、光伏和储能等领域的快速发展,为电子元器件市场提供了新的增长机遇。

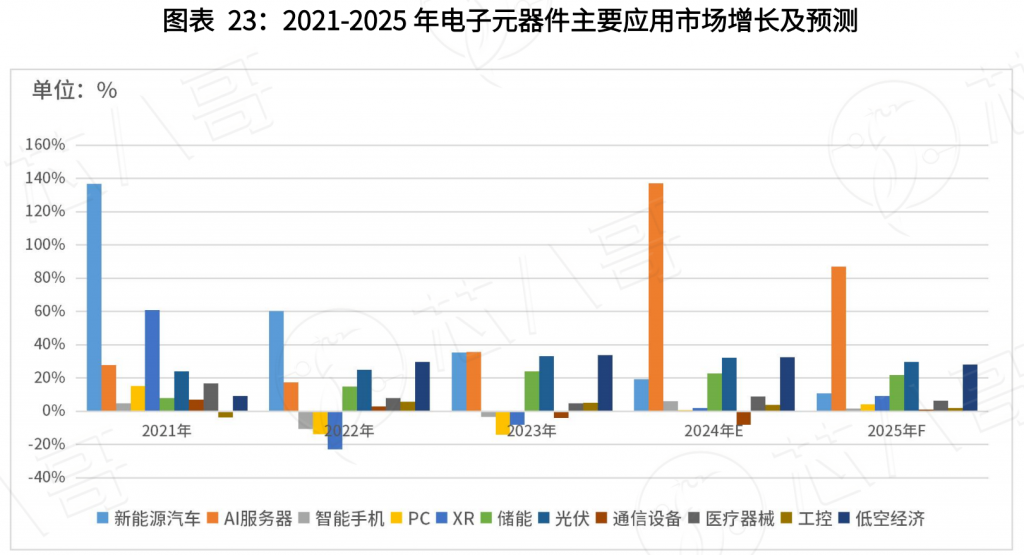

从应用市场来看,AI 服务器、新能源汽车、光伏、低空经济及储能等位居前列。AI 服务器的强劲增长达 87.1%,储能、光伏及低空经济等均超过 20%,新能源汽车增速受欧美市场低迷影响预计增长 10.9%。智能手机、PC 等消费电子、工业作为主要存量市场,2025 年维持弱增长。

行业竞争格局

2024 年,半导体行业格局变革不断。昔日龙头 Intel 陷入困境,文晔营收超过艾睿登顶第一。中国芯片厂商注销/倒闭超 1.46 万家,未来一年半导体产业仍需“渡劫”。行业竞争加剧,企业需要在技术创新、成本控制和市场拓展等方面不断提升竞争力。

从企业层面来看,头部原厂、分销商、汽车 Tier1 和电子代工商的发展态势各异。头部原厂的订单增长稳定,但汽车和工业领域存在波动。头部分销商的回升乐观,但欧美市场存在不确定性。汽车 Tier1 的营收和利润双降,预期下调。电子代工商在消费电子领域稳定,在 AI 及电车领域看好。

二、2025 年电子元器件市场机遇与挑战

市场增长预测

根据不完全梳理统计,从近五年电子元器件下游主要应用市场平均增速走势看,AI 服务器、新能源汽车、光伏、低空经济及储能等位居前列。展望 2025 年,AI 服务器、储能、光伏、低空经济及新能源汽车等将保持中高速增长态势,其中 AI 服务器延续强劲增长达 87.1%,储能、光伏及低空经济等均超过 20%,新能源汽车增速受欧美市场低迷影响预计增长 10.9%。智能手机、PC 等消费电子、工业作为主要存量市场,2025 年维持弱增长。

从热门应用市场头部厂商平均营收增长看,AI 服务器、汽车和消费电子维持增长,光伏和通信降幅明显,工控触底回升,储能和医疗器械需求保持稳定。结合库存走势看,2024 年以来各终端市场库存持续得到优化,工业和通信库存相对较高,光伏和储能等市场改善较大。

技术创新与产品升级

随着生成式 AI 在端侧逐步落地,以 AI 服务器、交换机、光模块等数据中心基础设施增长强劲,AI 在手机、PC、汽车及智能穿戴等应用成为创新的重点之一,其对于上游电子元器件需求和价值量提升明显。

AI 推动数据中心基础设施量价齐升。根据微软、谷歌、亚马逊及 Meta 等云计算厂商最新财报预测看,2025 年资本开支超过 2024 年,保持增长态势,对于 AI 服务器、交换机、光模块等数据中心基础设施增长利好明显。AI 服务器订单量价齐升持续,交换机作为核心通信网络设备之一,以太网在 AIDC 占比有望提高。光模块也是通信网络设备之一,高速数通光模块产品需求保持高速增长。

AI 加速手机、PC 及穿戴等进入换新周期。端侧 AI 技术的多终端落地将成为消费电子行业发展的重要推动力,展望 2025 年 AI 手机和 AI PC 领域将迎来新的换机周期及相关硬件升级所带来的机遇。其中,IDC 预测 2025 年全球 AI 手机出货量同比增长 73.1%至 4.05 亿部,智能腕表、TWS 耳机及智能眼镜等 AI 穿戴设备的出货量将接近 8 亿台。Gartner 预测 2025 年全球 AIPC 出货量有望超过 1 亿台,较 2024 年同比高速增长 165.5%。

AI 驱动汽车行业向智能化演进。2024 年,全球 AI 应用在自动驾驶、智能座舱、车联网等领域进一步加速,L2+自动驾驶渗透率增长明显。展望 2025 年,AI 驱动下全球汽车行业向高阶智驾演进,或将进一步增加单车芯片的用量,座舱 SoC、自动驾驶芯片、激光雷达和摄像头等车用传感器、大容量存储芯片、域控制器核心 MCU、车载通信相关的射频 IC、电池管理等 PMIC 等增长明显。

微信扫一扫

微信扫一扫