1月15日,储能国际峰会暨展览会2025新闻发布会暨CNESA DataLink 2024年度储能数据发布活动在北京举行。产业链企业以及关注储能行业的权威媒体欢聚一堂,共同回望过去,展望未来。

会议期间,中关村储能产业技术联盟理事长、中国科学院工程热物理研究所所长/研究员陈海生代表联盟,对2024年新型储能产业发展情况进行了全面总结,并展望了2025年发展趋势。中关村储能产业技术联盟常务副理事长俞振华汇报了第十三届储能国际峰会暨展览会(ESIE 2025)的筹备情况。联盟秘书长刘为,联盟常务副理事长、中车株洲所综合能源事业部总经理唐远远等理事单位领导到场见证。

会上还发布了“全球储能数据库掌上小程序”,这是一款储能行业的革新性数据产品,它深度融合了CNESA全球储能数据库、储能百家讲堂、储能社区以及行业资讯四大核心功能,实现储能工具从PC端到手机端,提升用户的使用体验。

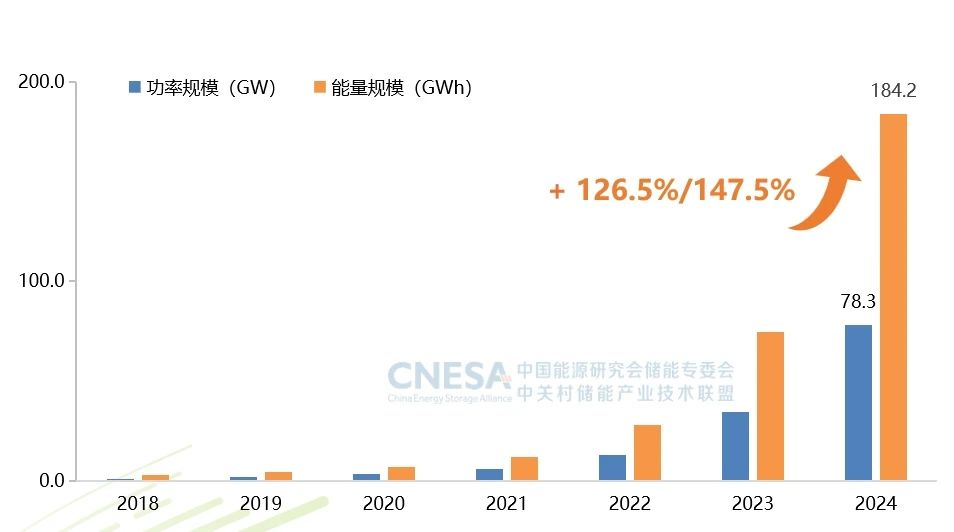

新型储能累计装机78.32GW,规模首超抽蓄

根据CNESA DataLink全球储能数据库不完全统计,截至2024年底,我国电力储能累计装机首超百吉瓦,达到137.9GW。新型储能装机规模首次超过抽水蓄能,达到78.3GW/184.2GWh,功率/能量规模同比增长126.5%/147.5%。

图1:中国已投运新型储能累计装机情况(截至2024年12月底)

图1:中国已投运新型储能累计装机情况(截至2024年12月底)

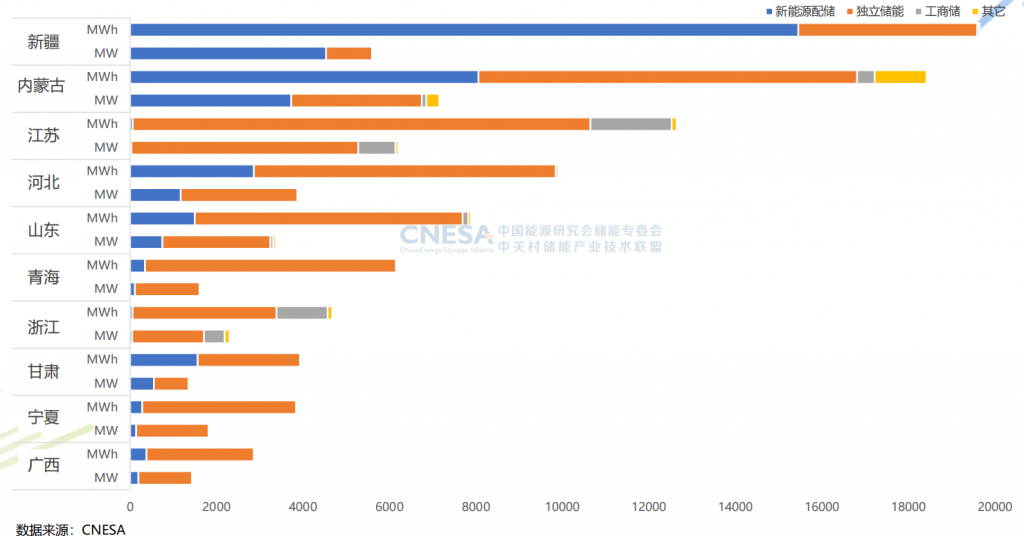

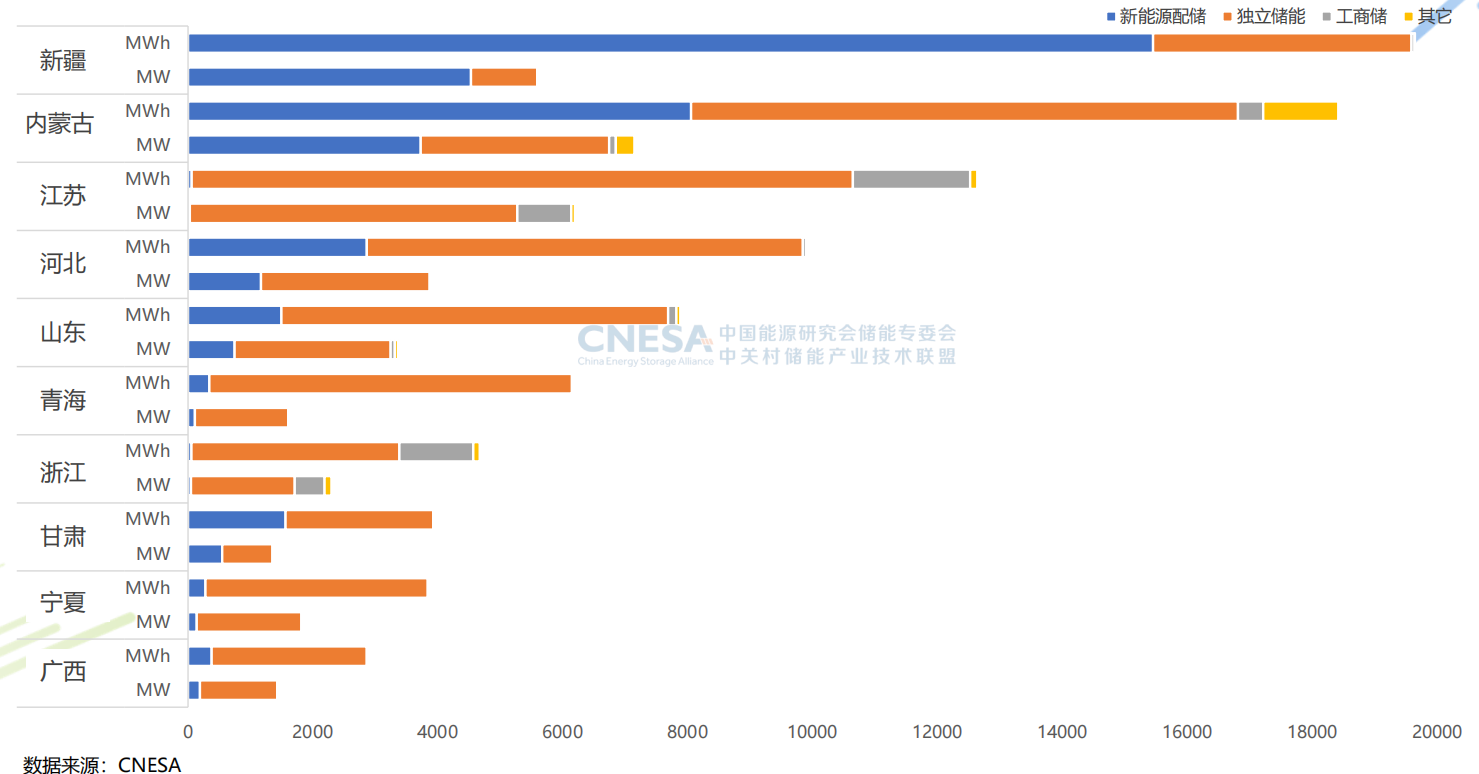

2024年中国新型储能新增投运43.7GW/109.8GWh,同比增长+103%/+136%。从区域分布看,新疆和内蒙古分列能量规模和功率规模第一,也是分别以新能源配储和独立储能为主导的省份。

图2:中国新增投运新型储能项目装机前十省份(2024年1月-12月)

图2:中国新增投运新型储能项目装机前十省份(2024年1月-12月)

储能系统中标均价下降幅度趋缓

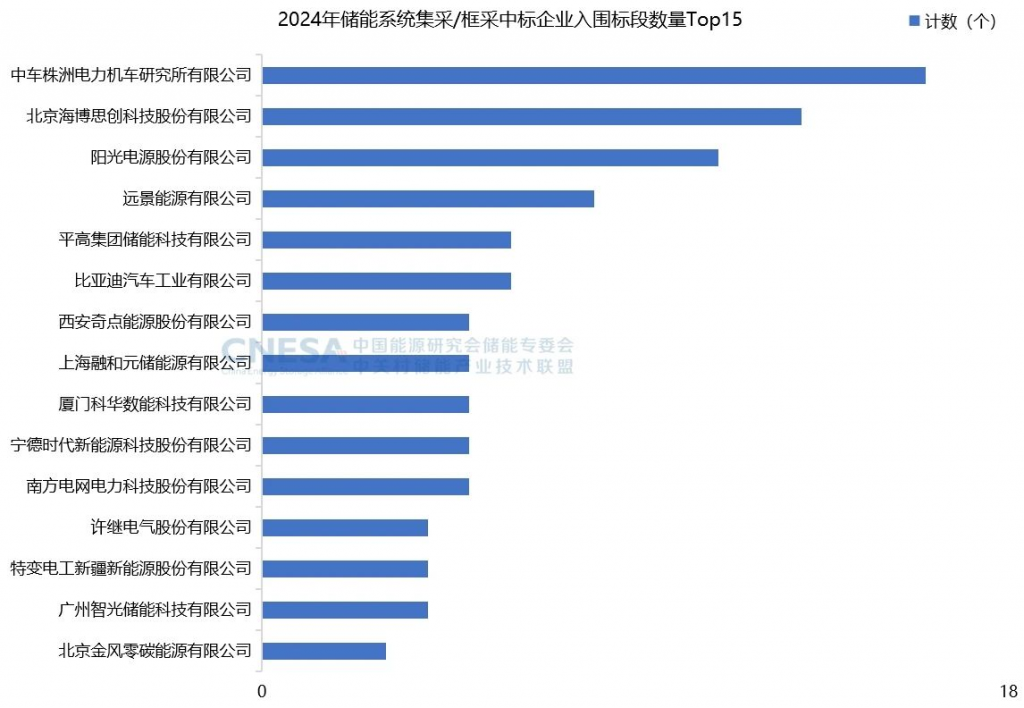

新型储能招标市场规模持续增长。2024年共有528家企业发布储能系统招采信息,1105家发布EPC招采信息,同比分别增长68%、115%。由于储能系统的标准化程度趋高,越来越多的大型国央企选择采用集采/框采的形式。2024年共有217个中标标段,TOP15企业中标量达到集采/框采标段总数的46%。从集采/框采的技术要求来看,一方面供应商的准入资质门槛提升,产品出货业绩、项目业绩、研发实力等要求进一步严格,龙头企业具有较强竞争优势;另一方面规模较大,对企业吸引力较强,也是低价投标的主战场。

图3:2024年储能系统集采/框采中标企业入围标段数量TOP15

图3:2024年储能系统集采/框采中标企业入围标段数量TOP15

从2024年整个中标市场来看,有三个特点:

一是EPC主导了中标市场,2024年EPC中标规模、中标企业数据都高于储能系统;

二是头部集成企业市场竞争力趋强,储能系统Top15企业中标规模达到总中标规模的57%,相比去年进一步提高;

三是单个项目的采购,业主更倾向于通过EPC招标实现交钥匙工程。(更多详见中标市场分析)

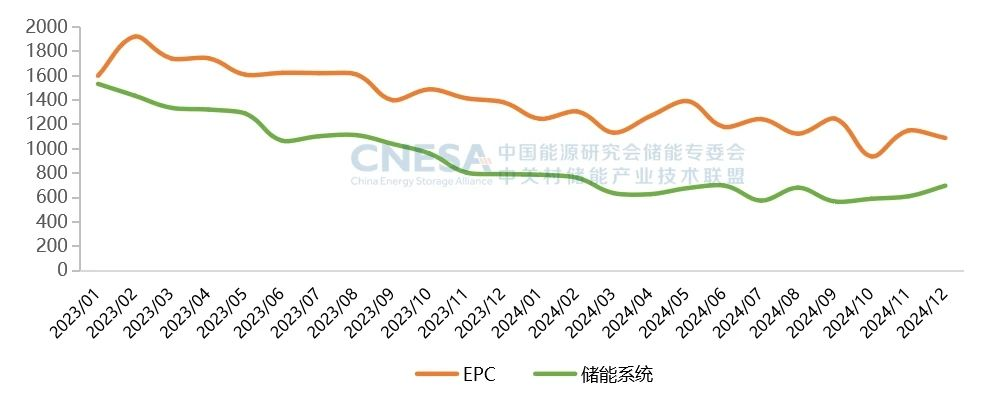

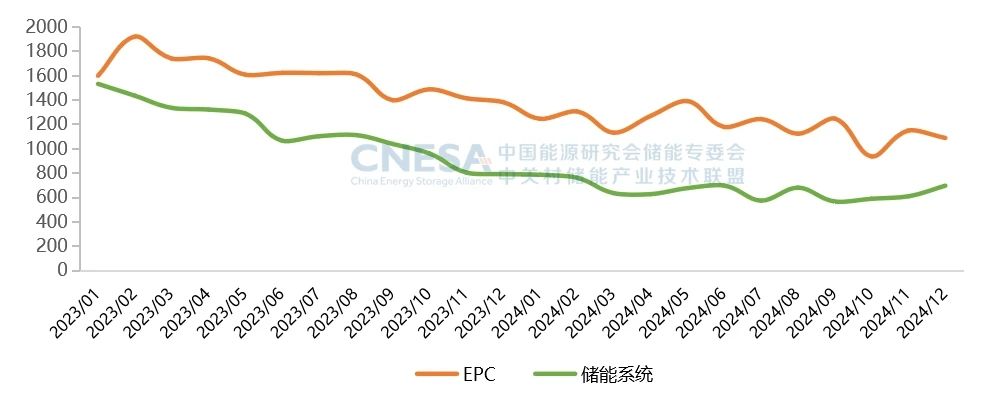

中标价格方面,2024年储能系统中标均价下降幅度趋缓,2h磷酸铁锂储能系统全年中标均价628.07元/kWh,同比-43%。EPC全年中标均价波动式下降,全年中标均价1181.28元/kWh。(更多详见中标价格分析)

图4:磷酸铁锂储能系统中标均价及价格区间(2024年1月-12月)(含构网型),单位:元/kWh

图4:磷酸铁锂储能系统中标均价及价格区间(2024年1月-12月)(含构网型),单位:元/kWh

图5:2h储能系统和EPC中标均价变化趋势(2023年1月-2024年12月),单位:元/kWh

图5:2h储能系统和EPC中标均价变化趋势(2023年1月-2024年12月),单位:元/kWh

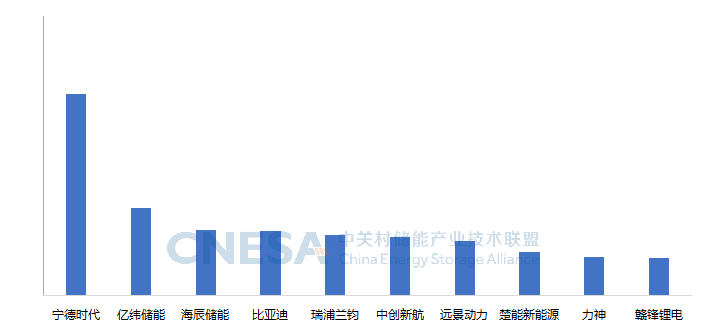

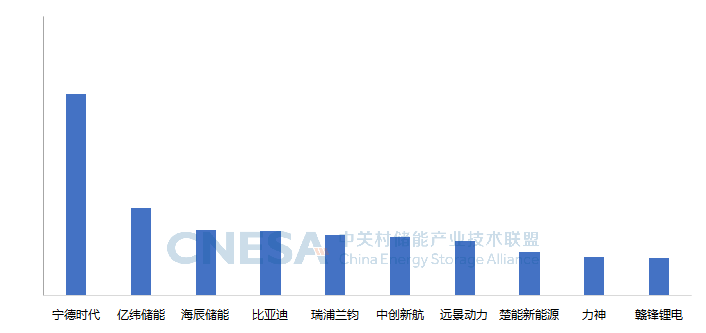

中国储能电池企业全球市场出货量TOP10榜单

从产量上来看,2024年1-10月,中国企业在全球市场中储能型锂电池产量超过200GWh;预计全年产量超过300GWh。根据CNESA DataLink全球储能数据库不完全统计:中国企业2024年度全球市场储能电池出货量TOP10分别为:宁德时代、亿纬储能、海辰储能、比亚迪、瑞浦兰钧、中创新航、远景动力、楚能新能源、力神、赣锋锂电。

图6:中国企业2024年度全球市场储能电池出货量排行榜,单位:GWh

图6:中国企业2024年度全球市场储能电池出货量排行榜,单位:GWh

新型储能产值目标已超3万亿元

从产值规划看,新型储能作为经济增长新引擎,在多个地方的产业规划中被重点提及,以2025年为时间节点的产值目标统计已超过3万亿元,此外还有多个地区提出了2027、2030的产值目标,体现了地方上对新型储能产业规划布局的重视。

微信扫一扫

微信扫一扫