2023年,国货美妆品牌整体的表现要明显优于外资品牌,一个标志性的事件是“今年天猫双十大促的头筹首次被国货品牌珀莱雅摘得”。

《节点财经》认为,这背后不仅有消费分级的助攻,还有国货品牌整体的实力提升。而在双方持续的短兵相接中,中国化妆品行业无疑会将走向更高质量的竞争阶段。

图源备注:图片由AI生成,图片授权服务商Midjourney

本文将回答:

1)国货平替的进程走到了哪一步?

2)头部国货品牌们做了哪些关键决策?

3)与外资品牌的差距还有哪些?

国货平替走到了哪一步?

《节点财经》一直认为:国货化妆品企业最大的发展主题在于对外资品牌的平替。

且不论平替会让中国消费者拥有“自己的‘欧莱雅’这样激动人心的商业噱头事件。单从服务好本土消费者,并从其中赚取合理利润的角度而言,国货平替能给本土化妆品企业带来足够大的成长空间。

事实上,化妆品在我国的体量并不小,据欧睿咨询数据,2022年我国化妆品市场的整体规模超过6000亿元。相较之下,本土化妆品分到的蛋糕并不多,同一年本土体量最大的化妆品公司——上海家化的年营收仅为71亿元。

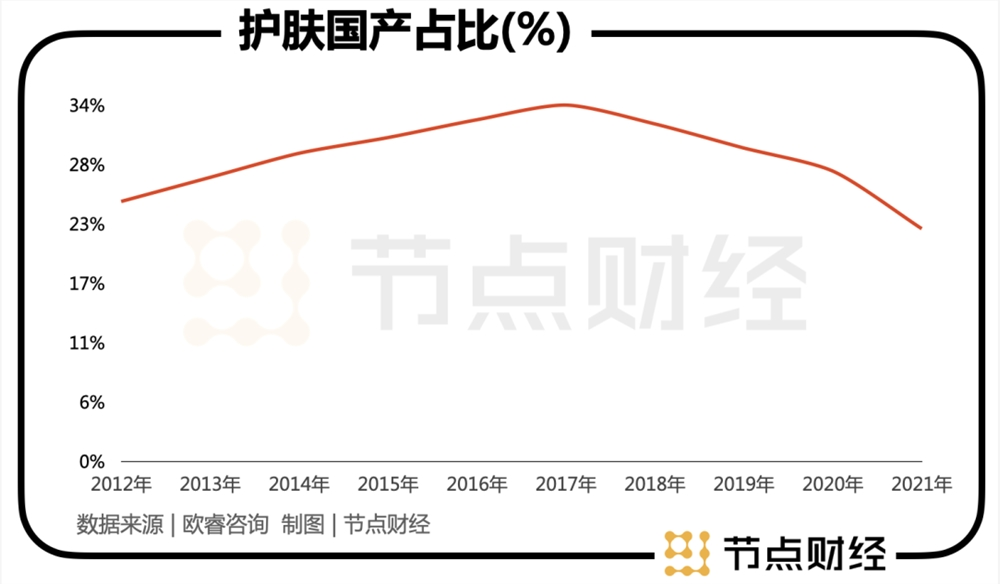

欧睿咨询统计数据显示,2021年-2021年的十年间,本土化妆品品牌在护肤品品类(包括面部、手部、身部护肤)的市场份额徘徊在25%-34%之间,并呈现出先升后降的波动趋势。

护肤品是我国化妆品行业最大的版块,2022年占比超过一半以上(52%)。这项统计意味着:“我国护肤市场这块大蛋糕,外资其实是最大的受益者”。

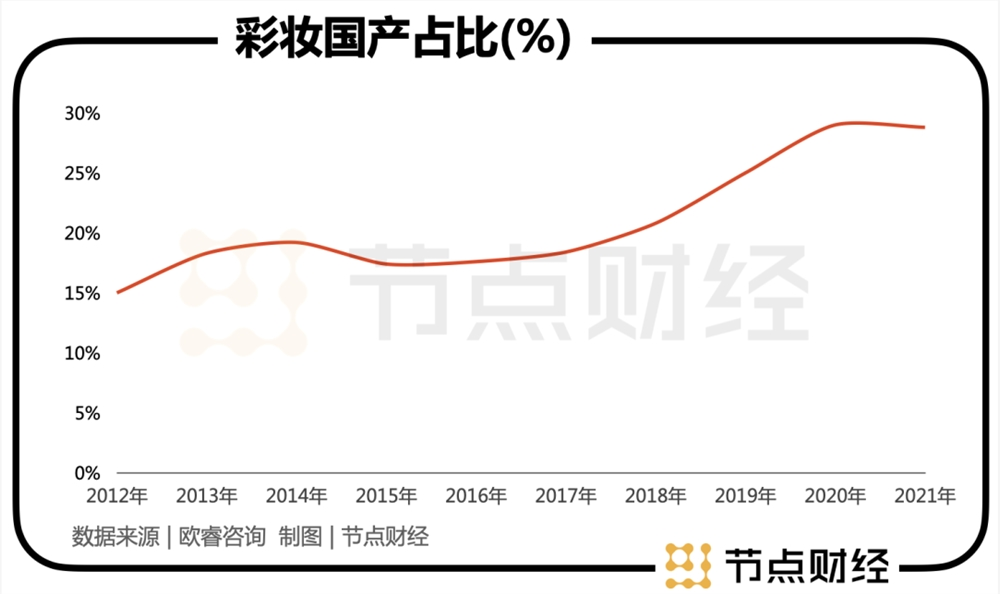

同一期间,与护肤相对应的另一大化妆品板块彩妆(占化妆品总规模在10%以上),其本土品牌的占比同样不到三成,不过与护肤品左右波动的走势不同,在社交媒体营销与DTC模式的助力下,壁垒更低的彩妆走出了一条向上的斜线。

从上述市占率数据上可以看出,不论是护肤、还是彩妆,外资品牌依然是本土化妆品品牌难以翻越的高峰。

但2023年,这个并不起眼的年份中,部分头部国货化妆品企业却走出了波澜壮阔的步伐,它们正在掀起追赶、挤压、甚至超越外资品牌的势头。

两个关键事件可以佐证我们的这一结论。

第一个事件是,今年双十一珀莱雅首次超越外资品牌成为“天猫大促”美妆排行榜上的第一名,同时薇诺娜(贝泰妮旗下)也获得了品牌成立以来的最好排名——第5名。

作为国内最核心的美妆销售阵地,天猫双十一大促排行榜通常被视为美妆品牌实力的代名词。珀莱雅与薇诺娜的现象级表现直接说明当前头部国货已经具备了与外资品牌掰手腕的能力。

第二个事件是,今年前三季度,包括欧莱雅、雅诗兰黛、资生堂、宝洁、爱茉莉、LG生活在内的主要外资化妆品巨头,仅有欧莱雅与宝洁两家收入录得了正增长。但另一边包括珀莱雅、贝泰妮、巨子生物、上美股份、丸美股份、上海家化等主要国货化妆品企业,绝大多数企业的收入实现了同比正增长。

这样一增一减之后,外资的份额便遭到了本土品牌的侵蚀。如此以来,我们有理由相信2023年之后,国货化妆品品牌对外资品牌追赶将呈“加速度”趋势。

头部国货品牌做了哪些关键决策?

在商业世界中,后来者对领导者的赶超并不常见,这是因为在相同的竞争维度上,领导者基本对后来者都具有碾压性优势。

但过去发生在手机行业与汽车行业上的“弯道超车”现象,使得我们不得不对国货化妆品品牌存在的可能性有所期待。

通过复盘智能手机与汽车行业中的国货崛起现象,我们认为“开辟新的竞争维度”是后来者超越的关键,这个“新的竞争维度”放在手机行业中是“智能化”,放在汽车行业中是“电动化”。

同样,当前国货化妆品企业开辟的“新竞争维度”则是“功效化”。

首先来说说什么是“功效化”?以及为什么“功效化会成为消费者选购化妆品的首要指标”?

所谓化妆品的“功效化“,是指化妆品能像药物一样解决消费者的具体皮肤问题。早在2018年,化妆品行业就因对功效的热烈追求引发过“药妆热”现象,但“药妆”这一概念并不符合相关规定,随后其被“功效型护肤品”与“皮肤学级护肤品”代替。

直到2020年,我国才正式进入功效护肤时代,进入的标志是当年监管部门推出了《化妆品卫生监督条例》,其明确提出“”化妆品品牌要宣称产品功效,必须按照相关规定对功效宣称进行评价,执行时间为2022年1月1日起。

可以看到,当前行业排名靠前的国货护肤热门大单品,比如珀莱雅的“红宝石精华”、“双抗精华”,巨子生物的“胶原棒”、华熙生物的“夸迪”、“米蓓尔”等均是在2020年前后推出的。

而化妆品品牌对功效产品的追捧背后离不开消费者需求的演变。

早前,大众对护肤品的知识储备并不多,化妆品产品更是普遍存在虚假宣称的现象,为了避坑,消费者自然会倾向于选择知名度更高,历史更悠久的国际大牌。但随着社媒营销环境的渗透,以及化妆品滥用带来的普遍皮肤问题,美妆博主与成分党培养了一批“高知”化妆品消费者。

此时,对于消费者而言,“具备什么功效解决什么皮肤问题远比品牌来得更实在”,于是功效就成了消费者选购化妆品的核心诉求。

微信扫一扫

微信扫一扫